琼斯法案对美国海上风能发展的外部性

1 |简介

由于环境、经济和社会因素的推动,美国海上风电行业的发展正在迅速加快。气候变化是一个紧迫的环境挑战,需要改变传统的碳基能源生产方式。此外,欧洲海上风电的建设最近刺激了成本降低和技术发展的经济力量。这两种力量都促进了价格竞争力,公用事业规模,海上风力发电,使其在其他能源发电中具有竞争力。而且,由于上述关于海上风能的环境和经济理由,州政府急于利用建立供应链和创造就业机会赋予其选民的先发优势。

海上风能,顾名思义,是由在海上和水中建造的风力涡轮机组成。为了确保海上风电场(OWF)在经济上具有竞争力,它们越来越多地开发在距离海岸几英里的地方,那里的风力水平稳定且相当大,而邻避主义者的反对声音很低。在美国,这些水域属于联邦政府的立法管辖范围。这给实施美国海上风能带来了最重大的挑战,特别是由于1920年的《商船法》。《1920年商船法》,又称《琼斯法案》(JA),是由华盛顿州参议员韦斯利·琼斯(Wesley Jones)于1920年制定的联邦海上沿海运输法。这项立法的目的是培养一支足够的美国商船队与国际航运业竞争。1它规定,在美国港口之间运输的货物和人员,必须由美国公民或永久居民建造、拥有和经营的船只运输。由于海上石油工业已经建立,JA也将任何连接到海底的设施,如单桩或夹套地基,归类为美国港口。这给美国海上风电行业带来了重大的物流和经济挑战,特别是在其加速阶段。

在联邦水域内建立的海上风能必须遵守JA。这一要求可能会危及具有成本效益的海上船舶安装方法。开发商、州政府和联邦政府、造船厂、船舶运营商和其他受影响的利益相关者将需要相应地规划他们的运营,以确保在法律和技术上有足够数量的船舶支持来完成他们的项目。本文旨在分析与海上风电行业相关的JA合规船舶的现状,伴随着立法的一些经济利益(和不利因素),以及它对美国海上风电行业可预见的未来的影响。

美国能源的竞争性成本

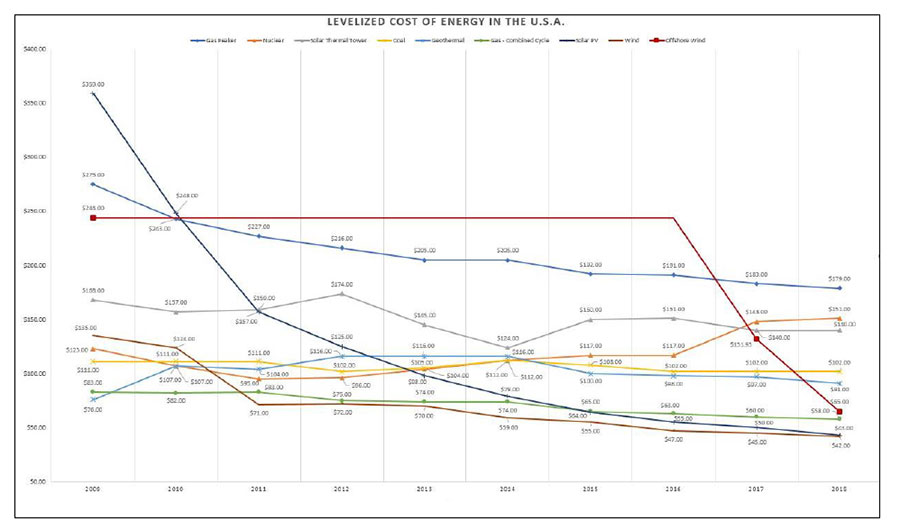

美国的能源市场由两个主要部分组成;能源的生产(或生产),以及电力的传输和分配给消费者。后者是一种自然垄断,因为能源输送网络的重复往往会导致资源的低效经济利用。然而,能源生产是一个竞争市场,依赖于市场力量,从而降低消费者成本。能源,无论其来源如何,都是一种商品。因此,海上风能等新兴技术必须与市场上的石油、天然气、可替代可再生能源和其他能源竞争。政府补贴可以帮助振兴发展中的工业。劳动力市场的发展、能源成本的降低以及碳排放等负面外部性的消失,最终可能会使社会受益。此外,政府补贴消除了进入市场的某些障碍,允许竞争存在,理想情况下会压低价格。能源价格的比较通常采用一种常用的度量标准,即电力的平均成本(LCOE),它是发电源生命周期内电力单位成本的净现值。 Figure 1 shows the dramatic decrease of the LCOE of renewable energy in the U.S., specifically regarding solar and wind generation.2尽管海上风能在美国还很年轻,但它已经被预测为一种有竞争力的能源。事实上,开发商Vineyard Wind与马萨诸塞州的电力购买协议(PPA)预计将平均减少消费者每月约0.1%至1.5%的账单。3.

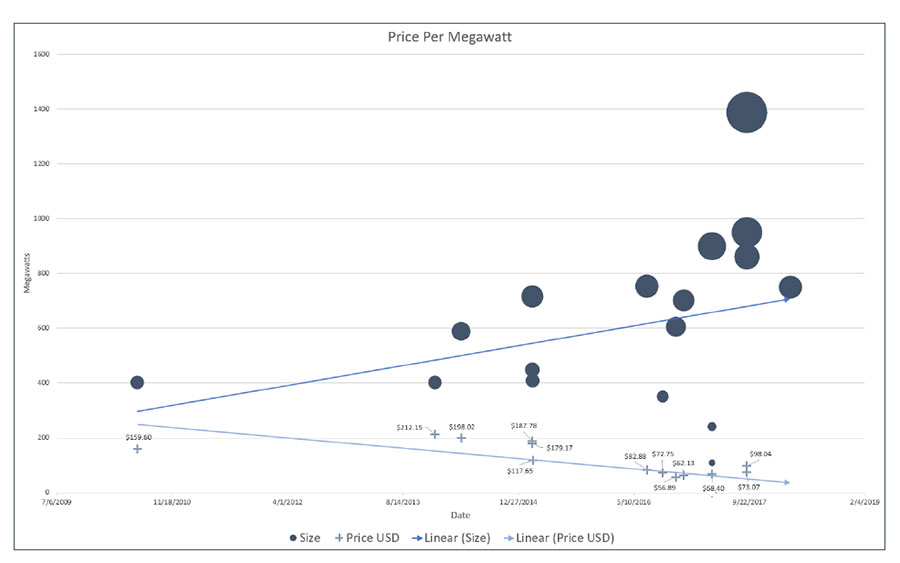

那么JA究竟是如何影响海上风能的平均成本的呢?海上风电场的经济竞争力与其规模相关。这在很大程度上是由于项目总成本的很大一部分属于开发初期的涡轮机安装(约30%)。4作为一种规模经济,OWF发电容量的增加导致其最终产品成本的大幅节省。这可以通过分析布洛克岛风电场、马里兰州签署的海上风电PPA和前述葡萄园风的三个不同的lcoe来证明。5布洛克岛风电场是美国第一个OWF,具有30兆瓦的铭牌容量。它位于罗德岛和马萨诸塞州之外,并于2009年获得了244兆瓦时的PPA。62017年,马里兰州公共服务委员会批准了两个项目的LCOE为131.93兆瓦时,这两个项目的铭牌容量为368兆瓦。7仅仅一年后,马萨诸塞州的葡萄园风能项目就达成了一个65兆瓦时的LCOE,铭牌容量为800兆瓦。这不是美国的现象,从图2中可以看出,随着欧洲市场海上风电总产量的增加,价格出现了相反的影响。8规模经济的成本下降是由技术学习曲线效应支持的。这种效应的潜在经济学直觉是,生产成本的持续提高是由于知识和经验的增加。因此,经验可以提高风力涡轮机的安装效率,从而降低其安装成本,并在OWF的生命周期内实现水平化。这种成本的下降是行业增长的内生结果,也是海上风能在美国能源市场的经济可行性所必需的。随着owf容量的增加,它们的LCOE会降低。然而,安装所需的船只数量随着容量的增加而增加,这些船只必须符合ja标准。因此,在容量边际成本递减的情况下,船舶代表了一个非递减的因素。

3 |船舶对工程造价的意义

海上风能的建设自然依赖于海洋产业,因为公用事业规模的发电只有在远离海岸的地方才可行。从欧洲海上风电市场,特别是英国的经验教训,导致了在OWF安装阶段优化船舶配置的研究。当选择海上风力涡轮机安装船(WTIV)时,开发商试图实现安装成本的最小化,以及海上风力涡轮机发电机(WTG)开始发电和产生收益的速率的最大化。9安装成本是安装wtg所需时间和耦合的船舶日费率的函数。如前所述,安装成本约占OWF总项目成本的30%。船舶占安装成本的20%,仅次于电缆、涡轮机和地基的成本,后者占安装成本的60%。10因此,仅船舶安装费就占项目总成本的6%左右。考虑到OWF的整体项目成本,这是一笔可观的数目。

美国能源部(DOE)的第一个战略主题“国家海上风电战略”(2016年)倡导降低成本和技术风险,特别是与安装、运维和供应链解决方案相关的成本和技术风险。11由于船舶对OWF安装的重要性,其成本将强烈影响单个项目和整个行业的竞争能力。例如,Vineyard Wind的800MW OWF预计最多有46艘船同时在现场进行安装,平均每天有24艘船进行安装操作。12因此,船舶及其相关的日费率和各自的效率可能会对OWF的安装成本产生很大程度的变化。

4 |舰队分析

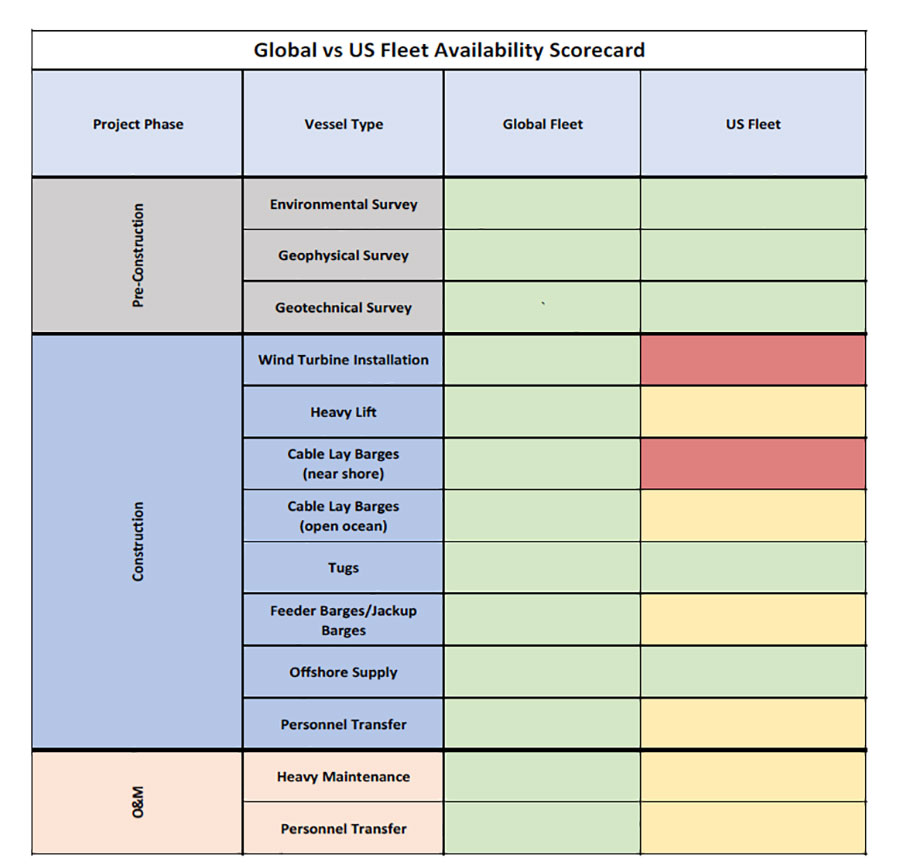

OSW项目的每个阶段都需要各种各样的船只。美国强大的海上油气行业为许多符合JA标准的船舶的制造和运营提供了支持,这些船舶可用于OSW开发。这些现有船舶可用于建造前、建造和建造后的运维,包括拖船、测量船、船员转移和供应船、驳船和远洋电缆敷设船(表1)。

在目前符合JA标准的船队中不存在的船舶类型是专用风力涡轮机安装船(WTIV),它代表了OSW发展的最大瓶颈。这些自升式船只既可以运输和安装多个地基或涡轮机,也不需要使用馈线驳船。除了使用单艘船进行建造/退役所带来的效率收益外,WTIV的重型、高空起重机还可以安装更具成本竞争力、容量更大的涡轮机。虽然JA浮式重型起重机和浮式单腿起重机能够执行与WTIVs类似的起重任务,但由于大西洋海岸的天气条件,这些船只在一年中大部分时间都无法安全作业。

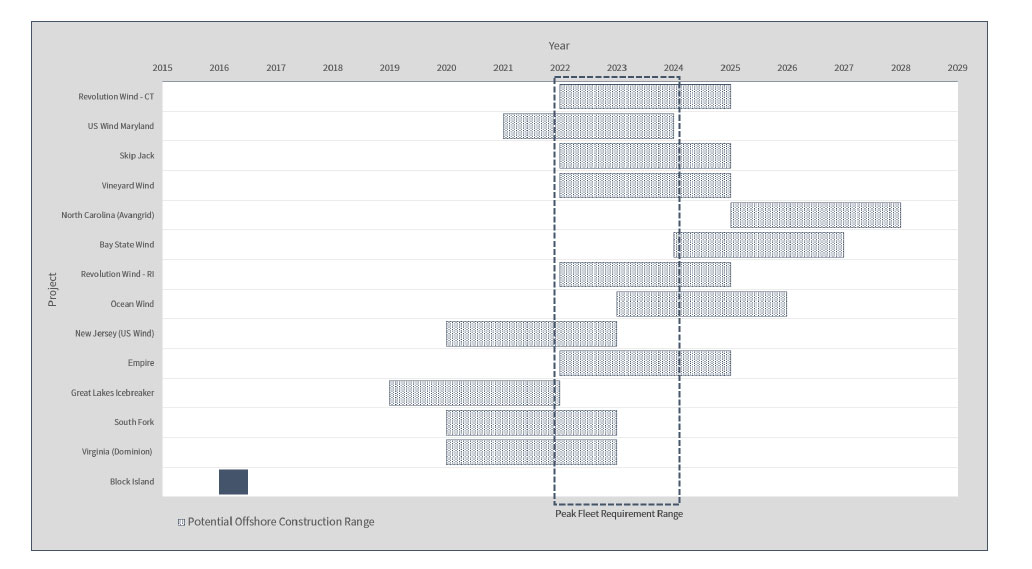

东北部和大西洋中部各州日益雄心勃勃的海上风电开发目标,给JA船舶供应增加了额外压力。由于几个拟议的OSW项目可能在施工时间上有大量重叠,充分获得符合JA标准的支持和安装船只将成为主要瓶颈。我们预计在2022年至2024年之间将出现船队峰值需求,最大需求场景为12个同时需要WTIVs的OSW项目。13即使最近服役了两艘JA WTIVs,现有的国际安装船舰队也不太可能满足美国和国际市场的需求。14

使船舶可用性问题更加复杂的是,2021年以后,任何处于建造阶段的OSW开发都很有可能寻求安装至少10兆瓦的涡轮机,一些开发商已经承诺使用12兆瓦的通用电气Halliade x。目前安装的涡轮机平均每兆瓦约50吨,因此12兆瓦的涡轮机将至少为600吨。目前,唯一能够满足这些要求的JA-WTIVs正在建造过程中,10兆瓦或更大范围的风力涡轮机将推动现有不符合JA-WTIVs的限制,进一步限制了到2020年代中期满足OSW发展的船只数量。

解决方案:适应和克服

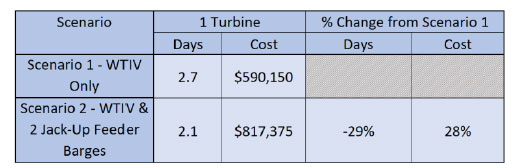

GustoMSC是一家海上船舶设计和工程公司,2017年为东北国家主导的能源机构发布了一份报告,根据商业上可用的船舶类型,为wtg的安装划定了两种可行的建造策略。第一种策略涉及使用兼容ja的WTIV将WTG组件从端口的暂装区传输到OWF站点,以最终执行安装。这是国外海上风电项目的标准做法,由于使用单艘船进行安装,可以最大限度地降低后勤复杂性。第二种策略是使用一台不符合ja标准的固定式WTIV和两台符合ja标准的支线驳船将WTG组件从暂装区运输到OWF现场,在那里固定式WTIV使用起重机转移和安装WTG。目前缺乏符合ja标准的WTIVs将迫使美国海上风电行业加速采用第二种策略。

如表2所示,第二种策略虽然比第一种策略的船舶日费高出约28%,但安装时间却缩短了约29%。15缩短的安装时间可以更快地产生能量。因此,两种安装方法之间的成本差异可能很小。尽管恶劣天气和高日费率带来了延迟风险,但在可预见的未来,美国OWF的初始建设将必须采用第二种策略。

援助不在路上

美国OWF的初始安装必须接受并利用支线驳船策略,以便按当前计划完成项目。然而,OWF开发人员将能够在馈线驳船解决方案和符合ja标准的WTIVs之间进行选择。根据可再生资源国际董事总经理的一份声明,首批符合ja标准的WTIVs预计将于2019年底投入运营。16新的WTIV将是一艘改装的符合ja标准的船只,能够安装12兆瓦的涡轮机。据Aeolus能源集团称,目前正在服役的另一艘符合ja标准的WTIV最早将于2021年底或2022年初投入使用。17这些船只将为美国海上风力管道提供大量后勤援助。由于预计WTIV的建造时间约为三年,需要确保船舶的回报率,以及巨大的沉没成本,这两艘船很可能在一段时间内构成符合ja标准的WTIV的全部。

没人竞争,人人都输

正如Paterson等人所讨论的那样,作为船只稀缺的副产品,建造瓶颈和延误并不是一个新的障碍。18英国是海上风能的全球领导者,由于石油和天然气部门的竞争力量导致缺乏专业船只,因此经历了瓶颈和延误。由于缺乏竞争,装备不良的船只被以过高的价格采购。

目前,美国天然气价格仍然低于石油价格,这减缓了海湾地区专用船舶的使用。虽然石油和天然气船舶可以满足许多OSW需求,但用于OSW开发的石油和天然气工业船舶的可用性取决于海上化石燃料需求的波动。石油价格的上涨将增加对海上油气的需求,从而限制了具有价格竞争力的OSW支援船的可用性。目前的市场结构在船东和运营商之间是不完全竞争的,这限制了供应,从而提高了租金。这人为地增加了OWF及其后续LCOE的总成本。这就提出了海上风电LCOE的两个关键问题:1)LCOE的增加削弱了海上风电与其他能源的竞争力,2)将更高的价格转嫁给消费者,在这种情况下,消费者是广大公众。

8 |大型管道需要馈线解决方案/国外WTIVs和JA WTIVs

美国海上风能的未来当然不缺乏雄心壮志。大西洋沿岸几乎每个州都在计划未来十年实现公用事业规模的owf管道。东北部各州在计划中的海上风能目标方面尤其雄心勃勃。2016年,马萨诸塞州宣布计划到2027年开发1600兆瓦的海上风电。19由于葡萄园风能公司800兆瓦的开发项目的LCOE出人意料地低,英联邦于2019年宣布,它正在考虑将这一目标翻一番,并额外采购1600兆瓦的海上风电,共计3200兆瓦。20.2018年,新泽西州州长菲利普·墨菲迈出了更大胆的一步,他下令到2030年开发3500兆瓦的海上风电。21纽约也不甘示弱,于2018年晚些时候宣布,计划到2030年采购2400兆瓦的海上风电。22纽约州州长安德鲁·科莫在2019年1月的州报告中宣布,他打算在2035年之前推动9,000兆瓦的海上风电。到2030年,仅这三个州就有7500兆瓦的海上风电装机容量,到2035年可能达到15700兆瓦。这些数字还不包括南卡罗来纳州、北卡罗来纳州、马里兰州和特拉华州,这些州都有自己的海上风电开发计划。需要更专业的船只来运送这些项目。公众需求存在,但船只不存在。

9 |结论

美国海上风电行业面临两大挑战,而《琼斯法案》(Jones Act)的持续执行又加剧了这两大挑战。主要的障碍是能够安装10兆瓦或更大风力涡轮机的船只的可用性。美国的造船基础设施将无法及时生产足够的WTIVs来满足预计的需求。即使采用支线驳船和新造的符合ja标准的WTIVs混合方法,全球船队也没有足够的WTIVs来支持12个同时进行的OSW项目。

其次,尽管OSW的成本竞争力在过去十年中有了显著提高,但Jones法案确保了OSW的定价将与海上油气行业保持一致,至少在生产出足够多符合JA标准的WTIVs之前。这些额外的成本将被转嫁给开发商,最终转嫁给支付费率的公众。《琼斯法案》对可用船舶的瓶颈将确保船舶日费保持人为的高水平,阻碍OSW行业的增长,并对供应链和劳动力发展产生不利影响。

美国OSW工业并非孤立地发展;世界各地还有几十个额外的OSW项目,这些项目将需要能够安装+10MW涡轮机的WTIVs。为了满足这些需求,国外悬挂的、大容量的WTIVs将继续服役。全球对WTIVs的需求加速增长,这对美国造船业来说是个好兆头;如果美国国内发展放缓,JA WTIVs将能够在美国以外找到大量工作。然而,潜在的未来需求并不能解决美国对WTIVs的迫切需求。为了确保州目标能够实现,对WTIVs豁免琼斯法案将是最好的解决方案。这样的豁免不会对美国造船业造成不利影响;国内OSW项目将继续进行,是否有符合JA标准的WTIVs。虽然不是万灵药,但豁免将使美国市场保持OSW发展的势头。

同样的势头也可能成为美国OSW长期增长的障碍。各国需要在高层进行协调,以尽量减少项目建设的重叠,从而避免阻碍可用的WTIVs。这种协调还将减轻支持海上项目所需的多余陆上基础设施的发展,其中最主要的是港口设施。最后,州际协调可以为JA WTIVs的启用建立国家支持的补贴,进一步减轻琼斯法案对OSW发展的影响。

未能获得《琼斯法案》的豁免并不代表一个不可逾越的挑战。支线驳船供应外国标志的WTIVs是一种可行的施工方法。然而,这样的努力只能缓解船只的阻塞点。降低消费者成本的问题仍将存在。《琼斯法案》仍将对原本竞争激烈的市场造成重大负面外部性。OSW能源的均一化成本一直在与陆地风能和太阳能光伏发电达到市场平价,但仍将高于其他可再生能源。

参考文献

安吉拉·m·奥康纳,罗伯特·e·海登,塞西尔·m·弗雷泽,2018。“D.P.U. 18 - 76。”10月31日。

海上风能业务网络。海上风能业务网络。2018年12月20日访问。https://www.offshorewindus.org/about-offshore-wind/usmarketoverview/。

克拉伦登·希尔咨询公司,2018年。修订的葡萄园风航行风险评估。风险评估,萨默维尔:克拉伦登·希尔咨询公司。

COWI。2018.海上风电场近海驳船概念可行性研究。摘要报告,奥尔巴尼:纽约州能源研究与发展局。

douglas - westwood。2013.美国海上风能部门船舶需求评估。格兰特机会,华盛顿特区:美国能源部。

E. Barlow, D. Tezcaner Ozturk, S. Day等,2014。海上风电场安装用船舶特性评估国际海洋技术会议1-7。

GustoMSC。2017.美国琼斯法案合规海上风力涡轮机安装船研究。休斯顿:GustoMSC。

Jack Paterson, Cr. F. D'Amico, Dr. P.R. Thies, Dr. E. Kurt, Prof. G. Harrison, 2017。“海上风力安装船英国海上第1轮和第2轮的比较评估。”海洋工程1-17。

韦斯利·l·琼斯,1921。《1920年商船法》政治科学院89-98。

迈克尔·库泽,2019年。“质量。希望在OSW,清洁目标上加倍努力。”RTO Insider 1月13日报道。

Lazard》2018。拉扎德的能源成本水平分析- 12.0版。Lazard。

马里兰州公共服务委员会,2017。马里兰州PSC授予两家海上风电开发商ORECS。巴尔的摩,5月11日。2018年12月12日访问。

穆迪。2018.“海上风力发电即将迎来黄金时期。”基础设施和项目融资。穆迪,3月29日。

纽约州能源研究与发展局,2019。纽约州近海风能。1月。2019年1月24日访问。https://www.nyserda.ny.gov/All%20Programs/Programs/Offshore%20Wind。

菲利普·墨菲,2018年。第八号行政命令。1月31日。2019年1月24日访问。https://nj.gov/infobank/eo/056murphy/pdf/eo - 8. - pdf。

威廉·皮特曼,2016年。《贝克州长签署综合能源多样性法案》。8月8日。2019年1月24日访问。https://www.mass.gov/news/governor-baker-signs-comprehensive-energy-diversity-legislation。

罗伯特·h·霍格伦德二世,本·多布斯,2018年。“葡萄园风力发电购买协议。”波士顿,8月1日。

罗伯托·阿兰特吉,J.M.尤斯塔,何塞·安东尼奥·博明戈斯,2018年。“海上风能安装:分析安装时间改进背后的证据。”可再生能源与可持续能源评论,9月:92。

罗哈斯,安娜·弗蕾维亚,2018年。newenergyupdate.com。5月9日。2019年1月18日访问。http://newenergyupdate.com/wind-energy-update/flurry-us-offshore-vessel-deals-prepares-market-huge-turbines。

Siljan, Kristine Hansen, Oda Marie, 2017。“优化用于安装海上风电场的船队。”工业经济与技术管理“,”

美国能源部和美国内政部,2016年。国家海上风能战略。华盛顿特区:DOE/GO。